Ustawa zmieniająca wprowadziła do ustawy o rachunkowości nową kategorię jednostek – tzw. jednostki małe - przewidziano dla nich odrębny, uproszczony zakres informacyjny sprawozdania finansowego. Wprowadzenie uproszczeń dla firm małych, których liczbę szacuje się na ok 40 tys. podmiotów, w zamierzeniach ustawodawcy powinno przyczynić się do obniżenia kosztów przygotowania sprawozdania finansowego oraz koszów bieżącego prowadzenia rachunkowości.

Kto może skorzystać z uproszczeń?

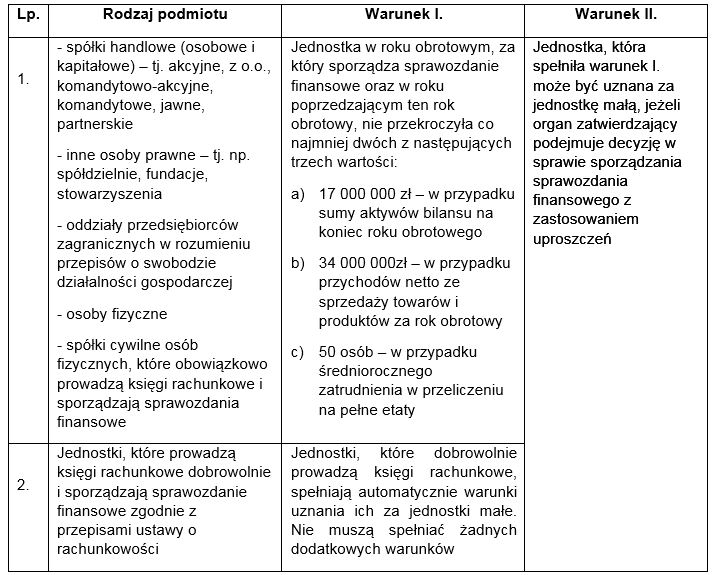

W celu uzyskania statusu jednostki małej, podmiot musi spełnić dwa warunki: I. dotyczy aktywów, przychodów i zatrudnienia, II. to świadoma decyzja organu zatwierdzającego o przyjęciu statusu jednostki małej i stosowaniu uproszczeń w sprawozdawczości finansowej. Szczegółowy opis warunków prezentuje Tabela 1.

Jakie uproszczenia wprowadza ustawa?

Ustawa zmieniająca wprowadziła dla jednostek małych odrębny, uproszczony zakres informacyjny sprawozdania finansowego. Uproszczenia w tym zakresie obejmują:

Ponadto, jednostki małe nie muszą sporządzać sprawozdania z działalności, które nie wchodzi w skład sprawozdania finansowego. Warunkiem jest jednak wykazanie dodatkowo informacji dotyczących udziałów i akcji własnych.

Czy wprowadzone uproszczenia rzeczywiście odciążą małe firmy?

Trudno nie zgodzić się z tym, że wprowadzenie uproszczeń powoduje zmniejszenie pracochłonności samego procesu sporządzania sprawozdania finansowego – chociażby ze względu na to, że sprawozdanie finansowe będzie się składało z mniejszej liczby elementów. Należy jednak wątpić, czy znacznie zmniejszy się pracochłonność związana z codziennym gromadzeniem informacji, a tym samym codzienne koszty prowadzenia rachunkowości. Wynika to z faktu, że jednostka mała, pomimo że może stosować stosunkowo duże uproszczenia w wykazywaniu informacji w sprawozdaniu finansowym, musi i tak codziennie gromadzić informacje o charakterze bardziej szczegółowym.

Ponadto, oszczędność w procesie sporządzania sprawozdania finansowego może zostać zniweczona przez wymogi informacyjne otoczenia zewnętrznego. Przykładowo – w sytuacji ubiegania się przez jednostkę o kredyt może ona zostać poproszona przez bank o przedstawienie sprawozdania finansowego w wersji szerszej, niż przewiduje to ustawa o rachunkowości dla jednostek małych.

Należy także zauważyć, że oszczędność polegająca na tworzeniu uproszczonego sprawozdania finansowego, może wpływać negatywnie na zdolność do prawidłowej oceny sytuacji finansowej tych jednostek przez zewnętrznych użytkowników tych sprawozdań – np. potencjalnego inwestora. W szczególności niekorzystne jest zwolnienie z obowiązku tworzenia rachunku przepływów pieniężnych, ponieważ pozbawia się odbiorców informacji o płynności finansowej jednostki. Dodatkowo mogą wystąpić sytuacje – identyczne jak to miało miejsce w przypadku jednostek mikro – niedostosowania obowiązujących procedur w urzędach państwowych do specyfiki sprawozdań finansowych jednostek małych. Tak jak występuje to w przypadku jednostek mikro, które mimo że nie mają obowiązku sporządzania sprawozdania z działalności, są czasem wzywane przez sąd do uzupełnienia złożonych razem z KRS-Z30 dokumentów właśnie o sprawozdanie z działalności. Oczywiście mimo wezwania jednostka nie musi sporządzać takiego sprawozdania, niemniej wyjaśnienie sprawy może być czasochłonne.

Paweł Muż, ekspert INFOR PL, Zastępca Redaktora Naczelnego MONITORA księgowego

Tabela 1.

źródło: INFOR PL SA

Kto może skorzystać z uproszczeń?

W celu uzyskania statusu jednostki małej, podmiot musi spełnić dwa warunki: I. dotyczy aktywów, przychodów i zatrudnienia, II. to świadoma decyzja organu zatwierdzającego o przyjęciu statusu jednostki małej i stosowaniu uproszczeń w sprawozdawczości finansowej. Szczegółowy opis warunków prezentuje Tabela 1.

Jakie uproszczenia wprowadza ustawa?

Ustawa zmieniająca wprowadziła dla jednostek małych odrębny, uproszczony zakres informacyjny sprawozdania finansowego. Uproszczenia w tym zakresie obejmują:

- Możliwość sporządzania skróconego wprowadzenia do sprawozdania finansowego (które obejmuje jedynie 6 pozycji),

- Możliwość sporządzenia skróconego bilansu (zakres ujawnianych informacji jest mniejszy niż dla jednostek „zwykłych”),

- Możliwość sporządzenia skróconego rachunku zysków i strat (zakres ujawnianych informacji jest mniejszy, ale większy niż dla jednostek mikro),

- Możliwość sporządzenia informacji dodatkowej z ograniczoną ilością ujawnianych informacji (obejmuje 18 punktów, jednostki „zwykłe” są zobowiązane wykazywać 49 pozycji),

- Zwolnienie z obowiązku sporządzania zestawienia zmian w kapitale własnym (identyczne jak w przypadku jednostek mikro),

- Zwolnienie z obowiązku sporządzania rachunku przepływów pieniężnych (identyczne zwolnienie obejmuje jednostki mikro).

Ponadto, jednostki małe nie muszą sporządzać sprawozdania z działalności, które nie wchodzi w skład sprawozdania finansowego. Warunkiem jest jednak wykazanie dodatkowo informacji dotyczących udziałów i akcji własnych.

Czy wprowadzone uproszczenia rzeczywiście odciążą małe firmy?

Trudno nie zgodzić się z tym, że wprowadzenie uproszczeń powoduje zmniejszenie pracochłonności samego procesu sporządzania sprawozdania finansowego – chociażby ze względu na to, że sprawozdanie finansowe będzie się składało z mniejszej liczby elementów. Należy jednak wątpić, czy znacznie zmniejszy się pracochłonność związana z codziennym gromadzeniem informacji, a tym samym codzienne koszty prowadzenia rachunkowości. Wynika to z faktu, że jednostka mała, pomimo że może stosować stosunkowo duże uproszczenia w wykazywaniu informacji w sprawozdaniu finansowym, musi i tak codziennie gromadzić informacje o charakterze bardziej szczegółowym.

Ponadto, oszczędność w procesie sporządzania sprawozdania finansowego może zostać zniweczona przez wymogi informacyjne otoczenia zewnętrznego. Przykładowo – w sytuacji ubiegania się przez jednostkę o kredyt może ona zostać poproszona przez bank o przedstawienie sprawozdania finansowego w wersji szerszej, niż przewiduje to ustawa o rachunkowości dla jednostek małych.

Należy także zauważyć, że oszczędność polegająca na tworzeniu uproszczonego sprawozdania finansowego, może wpływać negatywnie na zdolność do prawidłowej oceny sytuacji finansowej tych jednostek przez zewnętrznych użytkowników tych sprawozdań – np. potencjalnego inwestora. W szczególności niekorzystne jest zwolnienie z obowiązku tworzenia rachunku przepływów pieniężnych, ponieważ pozbawia się odbiorców informacji o płynności finansowej jednostki. Dodatkowo mogą wystąpić sytuacje – identyczne jak to miało miejsce w przypadku jednostek mikro – niedostosowania obowiązujących procedur w urzędach państwowych do specyfiki sprawozdań finansowych jednostek małych. Tak jak występuje to w przypadku jednostek mikro, które mimo że nie mają obowiązku sporządzania sprawozdania z działalności, są czasem wzywane przez sąd do uzupełnienia złożonych razem z KRS-Z30 dokumentów właśnie o sprawozdanie z działalności. Oczywiście mimo wezwania jednostka nie musi sporządzać takiego sprawozdania, niemniej wyjaśnienie sprawy może być czasochłonne.

Paweł Muż, ekspert INFOR PL, Zastępca Redaktora Naczelnego MONITORA księgowego

Tabela 1.

źródło: INFOR PL SA